Po delším prázdninovém odpočinku si dovolím týdenní komentář začít krátkým příspěvkem k teorii akciového investování. Celkový akciový výnos má tři složky: 1) dividendový výnos, 2) růst, resp. dynamika zisku na akcii (earnings per share – EPS), a 3) a změna valuačního poměru P/E. (Pro naše účely přitom odhlédneme od složitější dekompozice, kde dynamiku zisku na akcii můžeme rozdělit do dalších dvou složek, konkrétně dynamiky tržeb a změny marže čistého zisku, a dále také odhlédneme od dopadu zpětných akciových odkupů na růst zisku na akcii, a rovněž nebudeme uvažovat vliv změny měnového kurzu, pro korunové investory.) Dividendový výnos je obvykle poměrně stabilní faktor. Růst zisku na akcii je volatilnější než dividendový výnos, nicméně ve středním až dlouhém časovém horizontu by měl do značné míry odrážet růst nominálního HDP, a to za důležitého předpokladu, že je marže čistého zisku relativně stabilní. V tomto ohledu je to pak ve středním až dlouhém časovém horizontu právě změna valuačního poměru P/E, která je obvykle klíčovým faktorem celkového akciového výnosu.

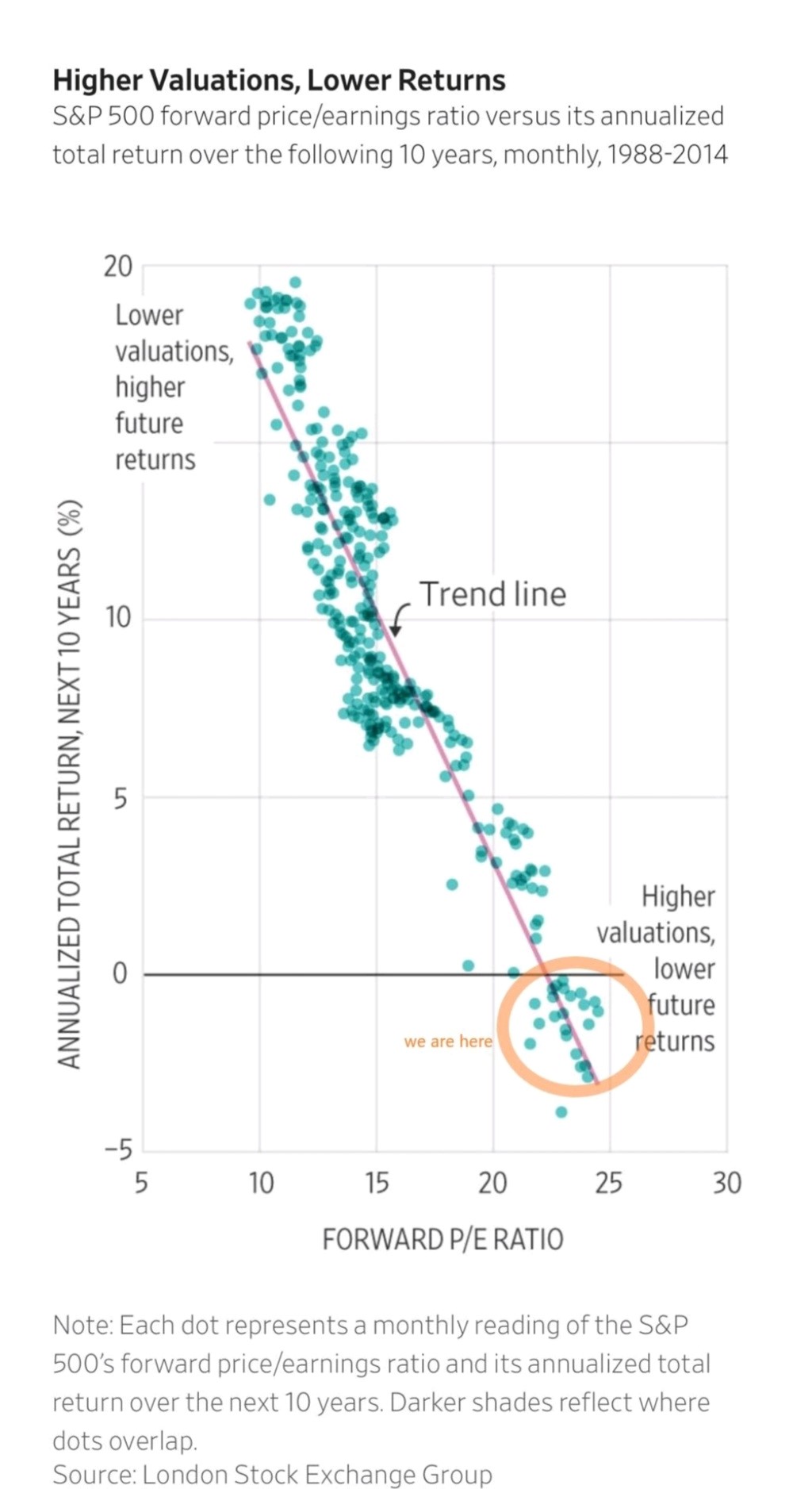

Valuační poměry mají v rámci ekonomického a tržního cyklu skutečně velice silnou tendenci výrazně kolísat. A jak velmi názorně ukazuje graf níže, vysoké počáteční valuace implikují nižší očekávaný budoucí akciový výnos, resp. nízké počáteční akciové valuace implikují vyšší očekávaný budoucí akciový výnos. Klíčovým důvodem, který stojí za tímto investičním fenoménem, je tzv. proces navracení se k průměru (angl. mean-reversion process), v jehož rámci mají akciové valuace ve středním až dlouhém časovém horizontu velice silnou historickou tendenci navracet se z krátkodobých minim a maxim na fundamentálně rovnovážné průměrné úrovně. Pokud bychom se blíže podívali na hlavní americký akciový index S&P 500, jeho valuační poměr P/E na úrovni 23x je současnosti v rámci historické perspektivy na datech od roku 1988 velmi vysoký, což zároveň implikuje, že momentální průměrný roční očekávaný budoucí výnos amerických akcií na horizontu příštích 10 let je dokonce mírně záporný!

Pokud bych měl zhodnotit vývoj na globálních finančních trzích od začátku letošního roku, tak akciím se vesměs zatím dařilo velmi dobře, neboť globální akciový index MSCI All Country World připisuje nadstandardní zisk 12,4 %. U dluhopisů je to o poznání horší, ale také jsou ovšem v plusu, když globální dluhopisový index Bloomberg Global-Aggregate připisuje zisk 1,1 %. O poznání lépe jsou na tom české vládní dluhopisy, jejichž index připisuje zisk 3,0 %. Komodity jsou dle globálního komoditního indexu Bloomberg Commodity Total Return v průměru prakticky na nule, neboť tento index od začátku roku připisuje jenom nepatrný zisk 0,4 %. Nicméně velmi dobře se zatím v letošním roce vede drahým kovům, když zlato posílilo o 21 % a stříbro o 20 %, v dolarovém vyjádření.

Co se týče vývoje na globálních finančních trzích v minulém týdnu, tak nálada investorů byla velice pozitivní. Globální akciový index připsal zisk 3,8 % a globální dluhopisový index připsal zisk 0,4 %.

Michal Stupavský

Investiční stratég Conseq Investment Management, a.s.